정부가 카드론에 대한 대출 규제를 강화하면서 카드사들의 핵심 수익원이 흔들릴 수 있다는 우려가 커지고 있다. 가맹점 수수료율 인하로 본업 경쟁력이 약화한 상황에서 카드론마저 규제 대상에 포함되자, 카드사들은 새로운 수익원 확보에 더욱 분주해졌다.

7일 금융권에 따르면 금융위원회는 최근 여신금융협회와 카드사들에 카드론이 신용대출에 포함된다는 유권해석을 전달했다.

카드론도 신용대출…대출규제 포함

앞서 금융위는 수도권·규제지역의 주택담보대출(주담대) 최대한도를 6억원으로 제한하며 신용대출 한도도 차주의 연 소득 이내로 제한하겠다고 밝혔다. 이번 대책에서는 카드론도 신용대출에 포함됐다. 이에 카드론은 연소득 100% 이내로만 대출이 나온다.

다만 금융위가 배포한 가이드라인에 따르면 연소득 3500만원 이하 소득자에 대한 신용대출은 한도 산정에서 제외된다. 저소득층이 제도권 금융에서 밀려날 수 있다는 우려를 반영한 조치로 풀이된다. 그러나 급전이 필요한 취약차주들에겐 여전히 자금 접근성이 제한될 수 있어 사각지대가 발생할 수 있다는 지적도 나온다.

그동안 카드론은 기타대출로 분류돼 DSR 적용 등 대출 규제에서 제외됐다. 그러나 카드론이 담보 없이 신용으로만 대출이 이뤄지고, 카드론까지 끌어와 주택 자금을 마련하는 '영끌' 수단으로 활용될 수 있다는 지적에 규제 대상에 포함한 것으로 보인다.

카드론이 신용대출 규제를 받게 되면서 카드사의 수익성이 더욱 악화할 수 있다는 전망이 나온다. 카드업계는 본업인 신용판매에서 고전하자 새 수익원 중 하나로 카드론 취급을 늘려왔다. ▷관련기사: '공약 전무·새 정부도 뒷전?'…흔들리는 카드사 '먹거리' 어쩌나(6월2일).

카드론 쏠쏠했는데…차 할부금융 '더 늘리자'

특히 적격비용 재산정으로 중소가맹점 수수료 우대 수수료가 하락하며 카드수익에서 차지하는 비중이 지속적으로 줄었다. 2020년에는 카드수익의 40%를 차지하던 8개 카드사(삼성·신한·현대·KB국민·하나·롯데·우리·비씨카드)의 가맹점 수수료 비중은 2024년 37%로 떨어졌다.

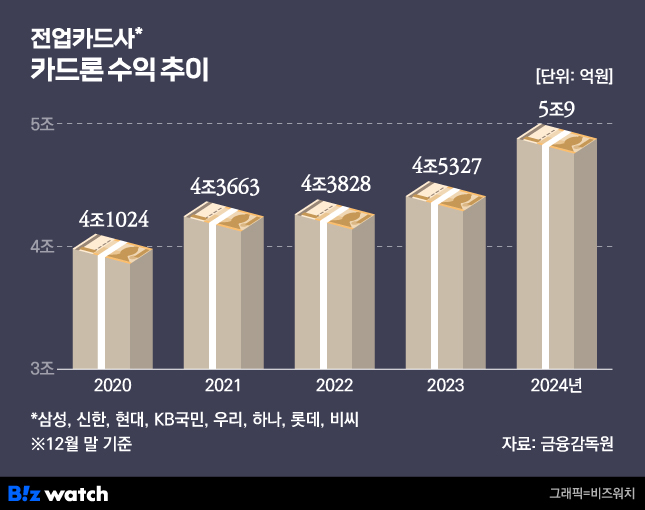

같은 기간 카드론 수익이 차지하는 비중은 24%에서 23%로 비슷한 수준을 유지했다. 카드론 수익은 2020년 4조1025억원 수준이었는데, 4년 만에 1조원가량 늘어나 지난해 처음으로 5조원을 넘어선 것으로 집계됐다.

실제 지난 2월 기준 9개 카드사의 카드론 잔액은 42조9888억원으로 역대 최대치를 기록했고, 5월 말 기준으로도 42조6571억원을 기록하며 두 달 연속 증가세를 이어갔다.

카드론 취급이 줄게 되면서 카드사들은 새로운 먹거리를 확보하기 위해 사업 포트폴리오 다변화에 더욱 공을 들일 전망이다. 대표적인 것이 자동차할부금융이다.

할부금융을 취급하는 6개 전업 카드사(삼성·신한·KB국민·하나·롯데·우리카드)의 지난해 할부금융수익은 4453억원으로 2020년 말(2765억원)보다 61% 증가했다. 이 가운데 자동차할부금융수익이 4370억원으로 전체 할부금융수익의 98%를 차지했다. 또 지난해 말 자동차할부금융 취급액은 4조7110억원으로 전년(3조3090억원)보다 42% 증가했다.

자동차할부금융 취급액은 연말까지 더 늘어날 전망이다. 지난 1월 시행된 자동차 개별소비세(개소세) 인하 조치가 연말까지 연장됐고, 자동차할부금융은 DSR 규제를 받지 않기 때문이다.

카드업계 관계자는 "카드론 취급액 자체는 줄어들 수밖에 없다"며 "회사마다 자동차금융이나 리스·렌탈, 데이터 사업 등 다른 방향으로 수익을 확보하기 위해 고민할 것으로 보인다"고 말했다.