오는 7~8월이면 우리금융이 보험사를 품은 종합금융사로 도약한다. 보험사를 품은 만큼 최근 보험사들이 공들이고 있는 시니어 사업 진출부터 서두를 전망이다.

우리금융은 우선 시니어 신탁과 간병보험 상품 등을 눈여겨 볼 것으로 기대되고 있다. 우리금융 계열 우리금융경영연구소가 일본 사례를 분석해 소개한 일본 금융사들의 초고령사회 대응 방법들이다. 우리금융 내부에서는 연구소가 소개한 사례 중 일부를 검토하고 있어 조만간 관련 사업이 공개될 것으로 점쳐지고 있다.

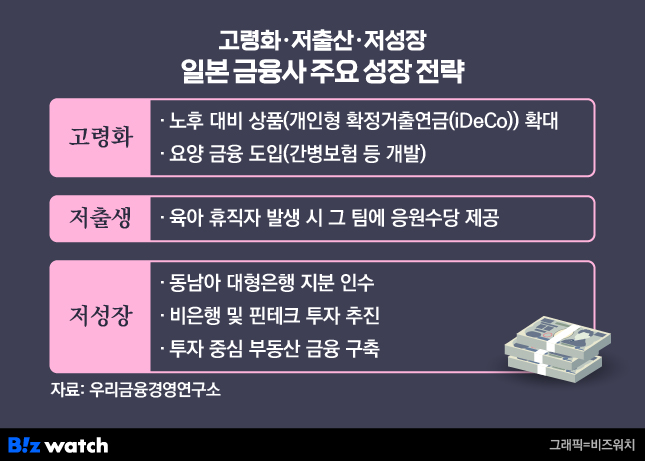

우리금융경영연구소는 인구구조 변화에 대응한 일본 주요 금융사들의 사례를 담은 '일본 경제 대전환'을 출간했다고 18일 밝혔다. 1년여 간의 연구와 일본 현지 기관 인터뷰 등을 진행해 관련 사례를 들여다봤다.

노후 자산 관리·간병 부담 축소

연구소는 고령화가 바꾼 자산관리 패러다임을 일본 금융사들이 즉각 채택한 점에 주목했다. 더는 생산활동으로 자산을 늘리는 건 한계가 있다고 판단해 신탁 등의 방식으로 돌파구를 찾았다고 소개했다.

일본 3대 신탁은행 중 하나인 미쓰이스미토모신탁은 70세 이상의 고객들을 위한 유언대용신탁을 운영 중이다. 생전에는 본인을 수익자로 해 자금을 사용하고 사후에는 사전에 지정해 둔 수익자에게 위탁자 자산이 인계되도록 설계됐다. 유언대용신탁 이용건수는 꾸준히 늘고 있다. 도입 초기였던 2012년 약 1만8000건에서 지난해 9월 25만5000건으로 15배 가까이 증가했다.

금융사마다 운영 중인 노후대비 상품 iDeCo(개인형 확정거출연금)도 주목했다. 20세 이상 60세 미만이라면 누구나 가입할 수 있는데 중도 해지가 불가하다. 이 상품 또한 가입자가 2012년 16만명에서 2023년 329만명으로 급증했다. 같은 기간 상품 자산 규모는 7000억엔에서 6조2000억엔으로 뛰었다.

일명 '간병금융'도 연구소가 눈여겨본 상품이다. 일본 공적보험인 개호보험으로 요양서비스를 받을 수 있지만, 장기화될 경우 요양비 부담이 커지게 돼 일본 보험사들은 관련한 간병보험을 개발해 판매해 왔다. 간병보험은 요양이 필요한 상태가 되었을 때 일시금이나 월지급금 형태로 보험금을 지급한다. 가입률은 2009년 13.7%에서 2024년 20.1%까지 늘었다.

일본 금융사들은 초고령사회일수록 간병비용, 간병퇴직 등의 고질적인 사회 문제가 커질 것으로 보고 관련한 새로운 상품을 연이어 출시하고 있다. 최근 나온 간병보험으로는 '임직원 간병비용 보장보험'이 있다. 직원 간병비용 부담을 덜기도 하지만, 나아가 임직원의 간병퇴직으로 회사가 떠안게 될 인적자원 손실도 방지한다.

미리보는 시니어 사업 전략?…보험사 품은 우리금융

국내 4대 금융지주 중 유일하게 보험 계열사가 없던 우리금융은 지난달 금융위원회로부터 동양·ABL생명 자회사 편입을 승인받았다. 우리금융은 자회사 편입 등록과 통합 작업에 속도를 내고 있다. 오는 8월 말이면 모든 절차가 완료될 전망이다.

우리금융은 동양·ABL생명 인수를 계기로 갈수록 심화할 고령화에 대응할 계획이다. 시니어 관련 금융상품을 출시하는 등 시니어 통합 서비스를 준비 중이다. 은행-자산운용-보험 등 계열사가 합심해 신사업을 발굴할 것으로도 예상되고 있다. 이번에 연구소가 발굴한 사례들이 적용될 것으로도 점쳐지고 있다. ▷관련기사: 우리금융, 동양·ABL생명 품는다…비은행에 '날개'(2025.05.02)

이날 박정훈 우리금융경영연구소장은 "지난해 말 이번 일본 금융사로 비춰 본 시사점과 아이디어 등을 공유할 그룹 임원 내부 컨퍼런스가 있었다"면서 "지금 이 아이디어를 바탕으로해서 일부 사업들이 검토 및 진행되려고 하고 있다"고 말했다.

연구소는 일본 금융사들이 장기불황을 헤쳐나간 방법으로 해외사업 확대를 소개했다.

일본의 3대 금융그룹(미쓰비시UFJ파이낸셜그룹(MUFG), 스미토모미쓰이 파이낸셜그룹(SMFG), 미즈호)은 2008년부터 약 10년간 동남아 대형은행 지분을 인수하고 미국 시장을 겨냥했다. 그 결과 해외 영업이익은 2006년 대비 2023년 5배로 급증했다. 전체 영업이익 중 해외사업 부문이 차지하는 비중은 15%에서 50%까지 뛰었다. 3대 금융그룹 주가는 2021년과 비교해 2024년 2.6배~3배 성장했다.