#사람들의 발걸음이 다소 줄어든 오후 3시. 카페 한켠에선 보험 약관을 비롯한 상품 설명서를 들고 설명에 여념이 없는 설계사와 보장 영역 등을 꼼꼼히 따지며 질문하는 보험 소비자 한 명이 서로를 마주하고 있는 모습을 어렵지 않게 찾을 수 있다. 주택담보대출도 모바일 등 비대면으로 받는 게 일상이 되고 있지만 보험 만큼은 다르다. 설계사를 직접 만나 약관에 밑줄을 쳐가며 설명을 듣고 오랜 고민 끝에 가입한다. 그래야 안심이 된다.

디지털 금융으로의 전환 속에서도 보험업계는 한 발 물러서 있다. 비대면 금융이 늘어나는 추세지만 보험상품 만큼은 대면을 통한 상품 가입(계약)을 원하는 소비자들이 많다. 만기가 길고 보장 범위 등 상품 구조가 복잡한 까닭이다.

이로 인해 법인보험대리점(GA) 시장이 가파르게 성장했고 위상도 달라졌다. 금융감독원이 지난해 말 조직개편을 통해 GA를 담당하는 검사팀을 신설했는데, 금융당국의 관리 대상이 될 만큼 보험시장에 미치는 영향이 커졌다는 것을 보여준다.

특히 GA 시장 성장세가 뚜렷하고 보험사들 역시 상품 판매의 주요 채널로 GA를 활용하면서 자회사형 GA를 설립해 운영하거나 지분 투자 등을 활용하고 있다. 기존 GA들도 인수·합병을 통해 덩치를 키우면서 경쟁이 심화되고 있다.

핵심 판매 채널 된 GA

보험사 전속 설계사 중심에서 GA로 판매 채널 무게중심이 빠르게 움직인 것은 상품 다양성 측면에서 GA가 장점을 갖고 있기 때문이다. 전속 채널 설계사는 해당 보험사 상품만 팔 수 있었던 것과 달리 GA는 여러 보험사 상품을 소비자에게 비교·설명하고 팔 수 있다.

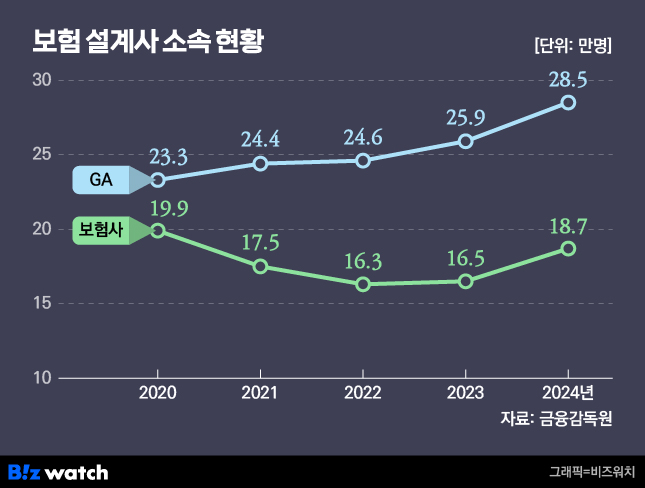

이를 바탕으로 보험사에 소속됐던 전속 설계사가 GA로 빠르게 이동했고 GA 영향력은 급격히 커졌다. 금융감독원에 따르면 지난해 보험사 설계사는 18만4468명으로 전체 설계사의 13.5%, GA 등 보험대리점 설계사는 28만8446명으로 44.3%를 차지하고 있다.

특히 설계사가 500인 이상 GA는 2018년 56곳에서 2023년 기준 70개로 증가했고, 생명보험사 신계약에서 GA 판매 비중은 41.3%(2022년 기준), 손해보험사는 53.6%로 절반을 넘는다.

GA 업계 관계자는 "GA 소속 설계사가 보험사 전속 설계사보다 우위에 있는 점은 다양한 상품을 비교·판매할 수 있어 두터운 고객층을 확보할 수 있다는 것"이라며 "설계사는 고객 맞춤형 상품을 공급할 수 있고 고객들도 여러 상품을 비교해 적합한 보험에 가입할 수 있다는 점에서 유리하다"고 말했다.

GA를 통한 보험판매가 늘고 채널로서 중요성이 커지자 이 시장에 대한 보험사 관심도 커졌다. 전속 설계사를 빼앗기는 것을 막고 자사의 보험 상품 판매를 위해 GA 시장에 직접 뛰어들었다.

생보사들은 자회사 GA를 설립했는데, 한화생명과 미래에셋생명 등이 전속조직을 분사해 자회사 GA로 전환한 게 대표적이다.

여기에 자회사형 GA는 인수·합병으로 규모를 확대했다. 한화생명금융서비스(한화생명 자회사)는 리노보험대리점과 피플라이프 등을 인수했고, 미래에셋금융서비스(미래에셋생명)는 미래에셋생명 전속 셀계사를 흡수하며 몸집을 키웠다.

손보사는 GA 지분투자와 업무제휴 확대 등으로 GA 시장에 발을 넓히는 전략을 펼쳤다.

한 보험사 관계자는 "지속된 전속 설계사 이탈과 판매 채널에서 GA 영향력이 커지면서 중소형 보험사 뿐 아니라 대형사도 GA에 위협받는 상황이 됐다"며 "보험사 입장에선 전속 채널이 유리하지만 설계사들은 수수료 수익 등 GA가 유리한 까닭에 자회사형으로 GA를 분리해 운영하는 형태를 가져가는 보험사들이 늘어나게 된 것"이라고 설명했다.

보험사들이 GA 시장에서 영향력을 확대하자 기존 GA도 인수·합병으로 대응했다. 아너스금융서비스(퍼스트에셋·우리라이프), 한국보험금융(리더스·MIC·인스모아 등), GA코리아 등이 대형 GA로 꼽힌다.

회계제도 변경, GA에 유리할까

보험업계 최대 이슈는 새 회계제도(IFRS17) 도입이다. 이 역시 GA가 판매 채널로서 입지를 확대하는데 영향을 줬다는 분석이다. 새 회계제도에선 CSM(보험계약마진) 확보가 중요한데, 이를 위해선 보장성 보험 판매가 핵심인 까닭이다.

만기가 길고 보장 영역이 복잡한 보장성 상품 판매를 위해선 대면 영업 역할이 필수다. 다수의 설계사가 소속된 GA에 유리하다고 평가받는 이유다.

하나금융연구소는 지난해 말 '보험 상품 백화점 GA의 변화' 보고서에서 "새 회계제도 도입으로 CSM 확보에 유리한 보장성보험 중요성이 증가했다"며 "보장성보험을 주로 판매하는 GA 채널 영향력은 향후 더욱 확대될 전망"이라고 설명했다.

반면 새 회계제도가 CSM 확보 뿐 아니라 해약환급금준비금과 해지율 가정 변경 등도 동반해 보험사 입장에선 수익성 관리가 필요하다. 보험 계약만 늘리는 게 아니라 비용 절감 등으로 수익성을 개선해야 지급여력비율(K-ICS·킥스) 등 건전성 지표를 유지할 수 있는 상황이다.

이에 일부 보험사들은 GA 의존도를 줄이고 자체 상품 경쟁력 강화를 통해 전속 채널 역할을 강화하겠다는 전략을 세웠다. 삼성화재는 지난 2월 실적 발표 컨퍼런스콜에서 올해 상품 전략으로 "지난해는 GA 중심 외형 성장에 집중했다면 올해는 전속 채널을 통한 수익성 관리로 전환할 계획"이라고 밝힌 바 있다.