오는 9월부터 예금보호한도가 24년 만에 5000만원에서 1억원으로 상향된다. 금융소비자 입장에서는 자산 보호 범위 확대와 예금 관리 효율성 제고라는 긍정적 변화가 기대되지만, 저축은행업계는 예금보험료 부담 증가와 수익성 악화를 우려하고 있다.

금융위원회는 오늘(16일)부터 다음달 25일까지 '예금보호한도 상향을 위한 6개 법령의 일부개정에 관한 대통령령안' 입법예고를 실시한다.

'자산 쪼개기' 이제 그만…안정성도 'UP'

이에 따라 올해 9월 1일 이후 금융회사나 상호금융 조합·금고가 파산 등으로 인해 예금을 지급할 수 없는 사태가 발생 하는 경우 예금을 1억원까지 보호받을 수 있게 된다.

예금자보호제도는 금융기관이 파산이나 영업정지 등으로 고객의 예금을 돌려주지 못하게 될 경우 예금자의 예금을 보호하는 제도다. 예금보험공사가 금융사로부터 보험료를 받아 기금을 적립하고, 금융사가 예금을 지급할 수 없게되면 법으로 정한 한도만큼은 대신 지급하는 방식으로 운영된다. 예금보호한도 상향은 지난 2001년 이후 24년 만에 이뤄지는 것이다.

예금보호한도가 1억원으로 상향되면 종전 보호한도인 5000만원씩 여러 금융사에 나눠 투자하던 금융소비자의 자산 관리 효율성이 높아질 수 있다.

더욱이 자산 규모가 큰 금융소비자들은 중소형 저축은행이나 지방은행이 '혹시 망할 수도 있다'는 우려 때문에 상대적으로 안전하다고 여겨지는 시중은행 위주로 예금을 넣기 마련이었다.

그러나 예금보호한도가 올라가면 실질적인 자산 보호 범위가 확대돼 중소형 저축은행이나 지방은행에도 안심하고 돈을 맡길 가능성이 커지고, 특정 금융사의 위기 상황에서 과도한 '뱅크런'을 막는 데도 도움이 된다.

저축은행 '머니무브'?…"지금은 되레 부담"

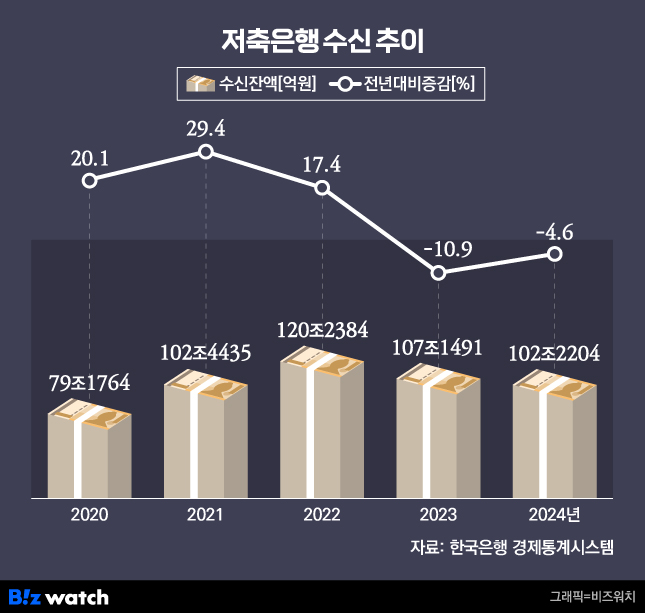

금융위원회와 예보가 지난 2022년 국회에 제출한 연구용역 자료에 따르면 보호한도를 1억원으로 상향할 경우 저축은행 예금이 최대 40% 증가할 수 있다는 분석이 나왔다.

하지만 저축은행업계는 예금보호한도가 늘어나더라도 저축은행으로 이동하는 금융소비자가 늘어날 가능성은 크지 않을 것으로 보고 있다. 기준금리 인하 기조에 따라 시중은행과 저축은행 간 금리 차이가 크지 않은 탓이다. ▷관련기사: 저축은행 예금 금리도 2%대…'시중은행과 다르지 않네'(3월26일).

실제 저축은행중앙회에 따르면 15일 기준 79개 저축은행의 1년 만기 정기예금 평균금리는 연 2.96%로 집계됐다. 이는 지난해 같은 날(3.06%)보다 1%포인트 떨어진 수치다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 금리(2.15~2.65%)와도 크게 차이가 나지 않는다.

게다가 저축은행들은 최근 부동산 프로젝트파이낸싱(PF) 부실로 인해 대출을 공격적으로 늘릴 수 없는 상황이다. 운영처가 마땅치 않은 상황에서 예금을 더 확보할 유인도 없다.

저축은행업계 고위 관계자는 "금융지주계열 저축은행이나 대형 저축은행의 경우 안정성이 높기 때문에 기존에도 5000만원 이상의 자금을 예치하는 고객이 많다"며 "보호한도 상향으로 수신이 늘어날 만한 곳은 중소형 저축은행일텐데, 금융당국이 가계대출 관리를 강조하는 상황에서 대출로 내 주지 못할 자금을 쌓아두면 부담만 될 것"이라고 말했다.

예보료 올라가면 대출금리 따라 오를 수도

아울러 보호한도가 늘어나면 그에 따라 저축은행이 예보에 납부해야 하는 예금보험료 부담도 증가한다. 현행 저축은행의 예금보험료율은 금융권 중 가장 높은 연 0.4%로 보호 예금 규모가 확대되면 자연스럽게 총 보험료 납부액도 증가한다.

금융당국과 예보는 보호예금 증가에 따른 적정 예금보험료율 산정 작업도 진행 중이다. 한도 상향에 따라 예보의 리스크도 커지기 때문이다. 이에 따라 금융사가 예보에 내야 할 예금보험료율도 함께 오를 것이란 전망이 나온다.

저축은행업권은 예금보험료율이 인상되면 대출금리도 오를 가능성이 커 취약 차주들의 부담이 가중될 수 있다며 우려하고 있다. 비용이 증가하게 되면 수익성 확보를 위해 대출금리를 올릴 수밖에 없고, 이렇게 되면 금융소비자들은 더 높은 이자를 부담해야 해 예금보험료율 인상 부담이 대출자에게 전가될 수밖에 없다는 것이다.

저축은행업계 고위 관계자는 "예금보험료율이 오르면 납부금액도 늘어나고 저축은행은 수익성 유지를 위해 대출금리를 인상하거나, 예금금리를 낮추게 될 것"이라며 "결과적으로 금융소비자에게 돌아가는 혜택도 줄어들 것"이라고 우려했다.

다만 금융위와 예보는 현재 금융권이 외환위기나 저축은행 사태 등 과거 금융부실을 해소하기 위해 소요된 비용을 부담하고 있는 점을 감안해 2028년 납입 예보료분부터 새로운 요율을 적용한다는 계획이다.