메리츠화재의 올해 1분기 당기순이익이 전년 동기보다 소폭 감소하면서 실적 성장세에 제동이 걸렸다. 1분기 기준 사상 최대 실적 낸 지난해와 비교했을 때 다소 아쉬운 성적이다.

다만 건전성지표인 지급여력비율(K-ICS·킥스)은 여전히 200%대를 유지해 권고 기준(150%)을 크게 웃돌았다. 메리츠화재는 절판 경쟁 대신 '가치 총량 극대화' 전략을 이어가며 실적 성장을 꾀하겠다는 방침이다.

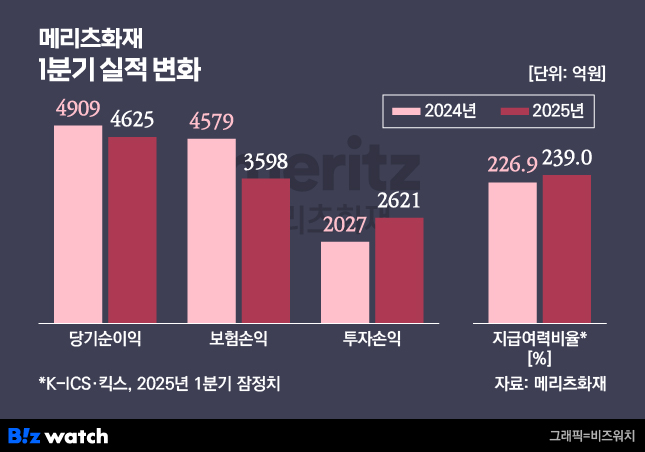

보험손익 21% '뚝'…킥스비율은 239%

14일 메리츠금융지주 실적발표에 따르면 메리츠화재의 1분기 별도기준 당기순이익은 전년 동기 대비 5.8% 감소한 4625억원으로 집계됐다. 보험손익은 전년 동기 대비 21.4% 줄어든 3598억원을 기록했다.

메리츠화재 관계자는 "자동차보험과 일반보험의 손해율 증가로 손익이 감소했다"며 "자동차 보험은 2월 폭설과 한파 영향으로, 일반 보험은 경북 산불과 같은 고액 사고 증가로 각각 손해율이 증가하면서 적자를 기록했다"고 설명했다.

투자손익은 전년 동기보다 29.3% 증가한 2621억원을 기록했다. 1분기 자산운용 투자이익률은 전년 동기 대비 0.1%포인트 상승한 4.1%로 집계됐다.

1분기 말 기준 보험계약마진(CSM)은 11조1671억원으로 지난해 말(11조1879억원)보다 208억원 감소했다. 신계약 CSM은 3568억원으로 전년 동기(3723억원)보다 155억원 줄었다.

잠정 킥스비율은 239%로 지난해 말(248.2%)보다는 9.2%포인트 감소했지만, 준수한 수준을 유지했다. 기본자본 킥스비율은 91.7%로 집계됐다.

김중현 메리츠화재 대표는 "장기보험 손익은 예실차 감소에도 불구 꾸준히 증가할 것으로 기대하고 있다"며 "운용 자산 증가에 따라 투자손익 역시 증가할 것으로 예상한다"고 말했다.

이어 "기본자본 비율에 대한 규제가 도입된다 하더라도 메리츠화재에 끼치는 영향은 크지 않을 것"이라고 덧붙였다.

김중현 대표 "절판 경쟁 참여 않을 것"

보험업계를 둘러싼 제도적 환경 변화는 메리츠화재의 전략에 중요한 변수로 작용하고 있다. 이 가운데 메리츠화재는 절판 경쟁에 참여하지 않고 가치 총량 극대화라는 전략적 기조를 유지하겠다는 방침이다.

특히 금융당국의 무·저해지보험 해지율 가이드라인이 적용되며 4월부터 보험업계 전반적으로 무·저해지보험료가 대폭 인상됐다. 이에 최근 2년간 급성장했던 무·저해지 상품 승환 중심으로 급성장한 인보험 시장 성장 둔화가 예상되는 상황이다.

김중현 메리츠화재 대표는 "메리츠화재는 무·저해지보험에서 간편 보험은 약 3% 이하, 표준형 보험은 약 2~4% 수준으로 인상했다"고 설명했다.

김 대표는 "장기 인보험 시장은 무·저해지 상품의 대규모 절판 영향으로 역대 최고치를 기록했지만, 메리츠화재는 전년 동기 대비 5.8% 역성장했다"며 "절판에 참여하지 않았고 이는 역마진 상품을 판매하지 않는다는 원칙을 견지한 결과"라고 강조했다.

채널 전략에 대해서는 보다 명확한 방향성을 제시했다. 김 대표는 "법인보험대리점(GA) 시장은 최근 2년간 가격과 시책에 민감하게 반응하며 경쟁이 치열하게 전개됐다"며 "하지만 메리츠화재는 GA 시장에서는 단순 점유율보다는 가치 총량 중심의 접근을 지속할 계획"이라고 말했다.

대신 마진이 양호하다고 판단되는 전속설계사(TA) 및 텔레마케팅(TM), 파트너스 채널 등에는 투자를 확대한다는 방침이다. TA 채널은 도입 인원이 월 평균 180명 이상 증가하며 매출이 7% 이상 성장 중이고, TM 채널도 전년 대비 약 28% 매출 상승을 기록했다. 특히 파트너스 채널은 재적 인원이 7000명을 돌파하며 중소형 보험사 전속 채널 규모로 성장했다.

김 대표는 "4월 무·저해지 상품 가격 인상 이후 메리츠화재의 상품 가격 경쟁력은 업계 최상위 수준"이라며 "수익성에 급격한 변화가 없다면 이 경쟁력을 지속적으로 유지할 예정"이라고 말했다.

이어 "TA·TM·파트너스 채널에 대한 투자를 확대해 채널 경쟁력을 강화하면 매출 확대와 시장 점유율은 자연스럽게 증가할 것으로 기대한다"고 덧붙였다.