시중은행 수익 구조 불균형이 좀처럼 완화되지 않고 있다. 올해 1분기 이자이익이 10% 가까이 늘면서 견조한 실적을 거뒀지만 비이자이익(수수료이익)에선 역성장했다.

경기 침체로 방카슈랑스 등 상품 판매가 줄어든 게 뼈아프다. 은행들은 올해 경기 흐름에 비교적 자유로운 고액자산가에 집중해 비이자이익을 회복하겠다는 계획이다.

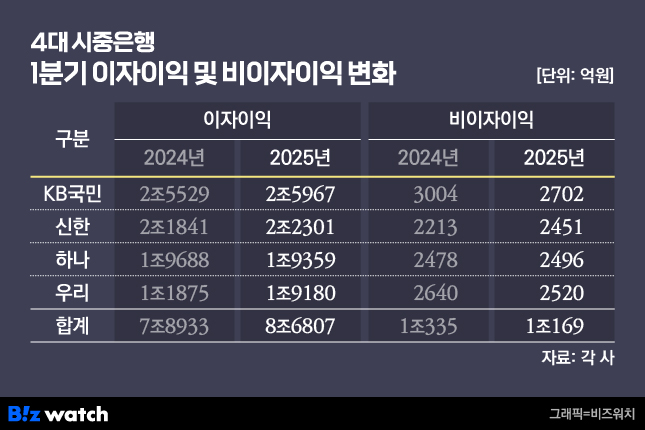

30일 금융권에 따르면 올해 1분기 4대 은행(KB국민·신한·하나·우리) 합산 비이자이익은 1조169억원으로 전년 동기 대비 166억원(-1.6%) 감소했다. 1년 새 KB국민은행이 10.1%, 우리은행은 4.5% 줄었고 하나은행은 제자리걸음 했다. 신한은행만 10.8% 성장했다. 같은 기간 4대 은행 합산 이자이익은 9.9% 증가한 8조6807억원으로 집계됐다.

지난해 하반기부터 금리 인하기에 접어들면서 이자이익에 기반한 은행의 호실적을 기대하기 어려울 것이란 당초 예상과 달리, 올해 1분기 실적도 이자이익이 밀어올렸다.

통상 금리 인하기에는 예대마진(대출금리에서 예금금리를 뺀 것)이 줄어들기 때문에 은행 수익성이 나빠진다. 하지만 당국의 대출 억제 정책에 따라 은행들이 대출 금리를 높게 유지하면서 이자이익은 되레 증가했다.

다만 비이자이익 확대에선 여전히 고전하고 있다. 연간 기준으로 매년 늘고는 있지만 매 분기 살얼음판이다. 지난해에는 홍콩 ELS 여파로 펀드 판매에 어려움을 겪으며 연초부터 타격을 입었다. 이후 방카슈랑스로 돌파구를 찾았지만 올해들어선 이 마저도 여의치 않은 분위기다.

지난해 효자였던 방카슈랑스 판매는 올해 1분기에는 저조했다. 경기 침체로 가입 수요가 감소했다는 설명이다. 신한을 제외한 시중은행 관계자들은 "올해엔 유가증권이나 펀드 판매 실적도 떨어졌다"고 말했다. 다만 신한은행은 올해 1분기 방카슈랑스, 펀드수수료 및 유가증권 등에서 모두 전년 동기 대비 7~46% 추가 이익을 달성했다.

올해 1분기 4대 은행 비이자이익 비중은 10% 안팎에 그쳤다. 10년간 제자리걸음 수준이다.

비이자이익 대부분은 상품 판매로 거둬들이는 수수료이익이다. 새로운 수익원이 있어야 한다는 필요성에는 공감하지만 쉽지 않은 형편이다.

은행들은 최근 수수료이익 확보 차원에서 자산관리 서비스를 밀고 있다. 특히 고액자산가들을 상대로 하는 자산관리 서비스에 힘주고 있다. 고액자산가들은 비교적 경기 변동에서 자유롭고 한 번에 많은 자금을 투자할 수 있다. 유입되는 자금이 많을수록 수수료이익은 커진다.

은행들은 전국 오프라인 지점을 20% 넘게 줄이면서도 프라이빗뱅킹(PB)센터는 대폭 늘리고 있다. PB센터는 보통 금융자산을 3억원 이상 보유한 부유층에 자산관리 서비스를 제공하는 점포다. KB국민은행과 신한은행은 전국 25개, 하나은행은 20개, 우리은행은 8개 PB센터를 각각 운영 중이다. ▷관련기사: PB센터 늘리는 은행들, ELS 판매 거점될까(2025.03.11)

하나은행은 오는 3분기 중 강남 도곡에, 우리은행도 연내 수도권에 PB센터를 추가 구축할 예정이다. 이와 함께 일부 은행들은 PB센터 대형화를 추진한다.

국내 시중은행 관계자는 "자산관리 서비스는 은행과 증권·보험 등 다른 계열사가 시너지를 낼 수 있는 사업"이라면서 "최근에는 단순히 고액자산가뿐만 아니라 자산 형성에 관심을 갖는 모든 세대로 서비스 범위를 넓히고 있다"고 말했다.