시중은행 1분기 실적 발표 이후 기업대출 문턱이 더 높아질 것이란 전망이 나온다. 대출 원리금이 3개월 이상 상환되지 않은 부실채권(고정이하여신)이 대폭 늘어나면서다. 부실채권 증가는 건전성 관리에 악영향이다.

설상가상으로 올해 경제성장률을 고려해 보면 기업대출 상환 속도는 앞으로도 느려질 가능성이 크다. 은행들은 실적 발표 컨퍼런스콜에서 "올해 말까지 연체율이 지속 상승할 수 있다"고 내다봤다.

올해 은행들 최우선 목표는 '건전성 관리'다. 금융권에서는 "정부가 기업대출을 장려하고 있지만 건전성 관리 때문에 선뜻 늘리진 못할 것"이라는 예상이 나오고 있다.

기업대출 어쩌나…고정이하여신 비율 껑충

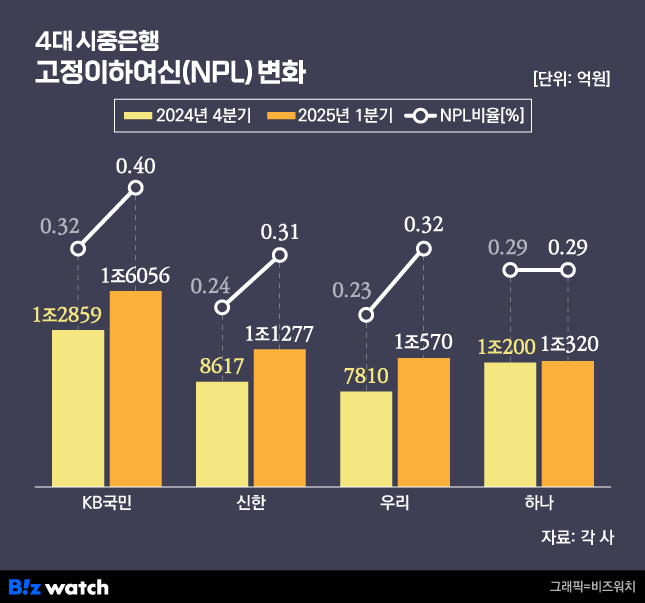

29일 각 사에 따르면 올해 3월 말 4대 은행(KB국민·신한·하나·우리)의 합산 고정이하여신(NPL) 잔액은 4조8223억원으로 지난해 말 3조9486억원보다 8737억원(22.1%) 증가했다.

은행은 보유자산 건전성을 정상-요주의-고정-회수의문-추정손실로 나눠 관리하는데 이중 고정-회수의문-추정손실은 고정이하여신으로 부른다. 3개월 이상 연체돼 원리금 회수 가능성이 낮은 부실채권들이다.

고정이하여신 비율도 올랐다. 이 비율이 높을수록 건전성 지표는 악화한다. KB국민은행은 지난해 말 0.32%에서 올해 1분기 0.4%로, 신한은행은 0.24%에서 0.31%로, 우리은행은 0.23%에서 0.32%로 뛰었다. 하나은행은 0.29%로 지난해 말과 같다.

고정이하여신 비율 상승폭은 가계대출보다 기업대출에서 가팔랐다. 지난해 말 대비 올해 1분기 가계대출 고정이하여신 비율이 0.02~0.04%포인트 오를 때 기업대출의 경우 0.09~0.16%포인트나 뛰었다.

고정이하여신은 지난 2023년부터 증가해 왔던 터라 은행들은 대출에 민감하게 대응해 왔다. 특히 대출 상환력이 낮은 중소기업과 개인사업자 대출 문턱을 높여왔다.

올해 1분기에는 중소기업 및 개인사업자 대출을 지난해 말 대비 1조3700억원 가까이 줄이기도 했다. 하지만 연체 걱정이 거의 없었던 대기업까지 최근 흔들리면서 은행들 고정이하여신 비율 증가 우려는 커지고 있다. ▷관련기사: 탄핵정국에 대기업도 바짝 몸 사렸다…은행 기업대출 5년 만에 '뚝'(2025.04.02)

은행들은 지난해 말에 이어 올해 1분기에도 건전성 지표 관리 차원에서 고정이하여신을 상각했는데, 그럼에도 고정이하여신 비율이 떨어지지 않아 경고등이 켜졌다는 지적이다.

"연체율 지속 상승…우량 기업 위주 대출"

고정이하여신 비율을 낮추기 위해서는 기업대출 상환이 필수다. 하지만 내수가 부진한 데다 관세 등 외부 악재까지 겹쳤다. 올해 우리나라 경제성장률 전망치가 하향 조정되는 등 향후 지표 개선도 불투명한 상태다. 일각에서는 0%대를 점치기도 한다.

은행들도 예의주시하고 있다. 지난 1분기 실적발표 컨퍼런스콜에서 우리금융은 "은행은 경기 침체에 부실 영향을 받을 수 있는 부분을 선제적으로 줄이는 정책을 시행하고 있다"고 말했다. 하나금융은 "연체율과 고정이하여신 비율이 올해 말까지 점진적으로 상승할 것"이라고 내다봤다.

1분기보다 기업대출을 깐깐하게 들여다볼 여지도 남겼다. KB금융은 "우량 기업 지원을 유지할 것"이라면서도 "(기업대출을) 무분별하게 하지 않는 방식으로 건전성 부담을 최소화할 것"이라고 말했다.

시중은행 관계자는 "올해 상호관세로 인한 국내 기업의 수출 감소가 가장 우려되는 부분"이라면서 "대기업보다는 중소기업 타격이 클텐데 정부 차원에서 중소기업 대출을 독려하고 있지만 은행은 상반기에 대출을 늘리면 하반기엔 줄이는 식으로 조절할 것"이라고 말했다.▷관련기사: 미 관세 타격 기업 지원하는데…은행, 건전성 악화 우려에 한숨(2025.04.11)