올해 1분기(1~3월) BNK·JB·iM(옛 DGB) 지방금융지주 3사 실적 희비가 엇갈렸다. 지난해 부동산 프로젝트파이낸싱(PF) 리스크를 털어낸 iM금융은 순이익이 크게 뛰었다.

반면 BNK·JB금융은 맏형 격인 은행이 지역경기 침체 직격탄을 맞았고, 증권·캐피탈 등 비은행 자회사 실적도 은행 부진을 상쇄하기엔 역부족이었다.

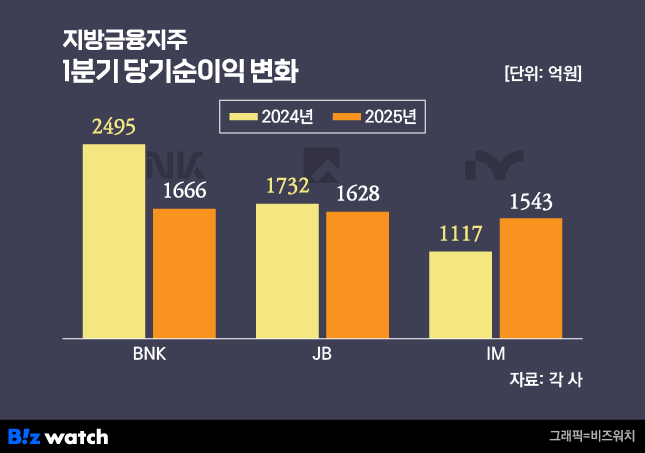

29일 각 사 발표에 따르면 BNK·JB·iM금융 등 지역을 기반으로 한 금융지주사 3사의 올해 1분기 당기순이익은 총 3294억원으로 전년 동기 4227억원보다 22.1%(933억원) 감소했다. 지배기업 소유주지분 기준이다.

PF 부실을 털어낸 iM금융 순이익이 지난해보다 40% 가까이 급증했지만, 대손비용 확대로 BNK·JB금융 실적이 큰 폭 하락한 탓이다.

BNK금융의 올 1분기 순이익은 1666억원을 기록했다. 이는 전년보다 33.2% 감소한 수치다. 은행 부문과 비은행 부문 모두 전년 대비 실적 하락을 면치 못했다. 은행 계열사 순이익을 보면 부산은행(856억원)과 경남은행(694억원)은 전년동기 대비 31.5% 감소한 1550억원의 순이익을 거두는 데 그쳤다.

이자이익 감소와 부산지역 기반 기업의 회생절차신청 등으로 대손비용이 증가한 영향이라고 BNK금융은 설명했다. 전배승 LS증권 연구원 역시 "두 은행 모두 신규 고정이하여신(NPL)발생비율이 2%를 상회했고, 대손율 또한 0.94%포인트 상승하는 등 제반 건전성 지표가 크게 악화했다"고 설명했다.

비은행 부문도 전년 대비 37.3% 줄어든 343억원의 순이익을 거뒀다. BNK캐피탈은 70억원(-20.3%), BNK투자증권은 89억원(-61%), BNK자산운용은 28억원(-84.8%) 각각 순이익이 줄었다.

JB금융의 올 1분기 순이익은 1628억원으로 전년 동기 대비 6% 감소했다. 핵심 계열사인 두 은행이 힘을 쓰지 못했다. 전북은행과 광주은행의 1분기 순이익은 각각 515억원, 670억원으로 집계됐다. 전년 동기 대비 8.6%, 8.7% 각각 줄어든 수준이다.

JB금융 관계자는 "충당금 추가적립, 명예퇴직금 증가 등 일회성 요인에 따른 것"이라고 했다. 실제 전북은행의 연체율(1.59%)과 고정이하여신비율(0.98%)은 1년 전보다 0.03%포인트씩 올랐다. 같은 기간 광주은행의 연체율과 고정이하여신비율도 각각 0.3%포인트, 0.25%포인트 상승했다.

다만 JB우리캐피탈이 전년 동기 대비 3.5% 증가한 585억원의 순이익을 내며 선방했다. JB자산운용은 29억원의 순이익을 기록했고, JB인베스트먼트는 10억원의 실적을 시현했다.

지방금융지주 3사 중 유일하게 웃은 iM금융의 올 1분기 순이익은 1543억원이다. 전년 동기 대비 38.1% 증가했다. iM뱅크의 1분기 당기순이익은 1251억원으로 전년 동기 대비 4.7% 증가했다. 이는 지난해 1분기 반영된 대규모 PF 관련 충당금 기저효과로 풀이된다.

지난해 대규모 대손충당금 적립으로 적자(-1632억원)를 기록한 iM증권은 5개 분기 만에 흑자 전환(259억원)에 성공해 실적 개선에 힘을 보탰다. iM라이프(101억원)와 iM캐피탈(147억원)은 전년 동기와 비슷한 실적 흐름을 이어갔다. iM금융 관계자는 "대내외 불확실성이 지속되고 있는 만큼 앞으로도 자산의 수익성 및 건전성 관리에 중점을 두고 2025년을 실적 회복의 원년으로 만들어 나가겠다"고 말했다.