올해 1분기 주요 카드사의 당기순이익이 전년보다 15%나 감소한 가운데, 연체율까지 일제히 상승해 카드업계에 비상이 걸렸다. 특히 하나카드는 연체율이 치솟으며 2%를 넘어섰다.

경기 회복 지연과 취약 차주 증가로 건전성이 회복될 조짐이 보이지 않으면서 카드사들은 리스크 관리와 내실 경영에 총력을 기울이는 모습이다.

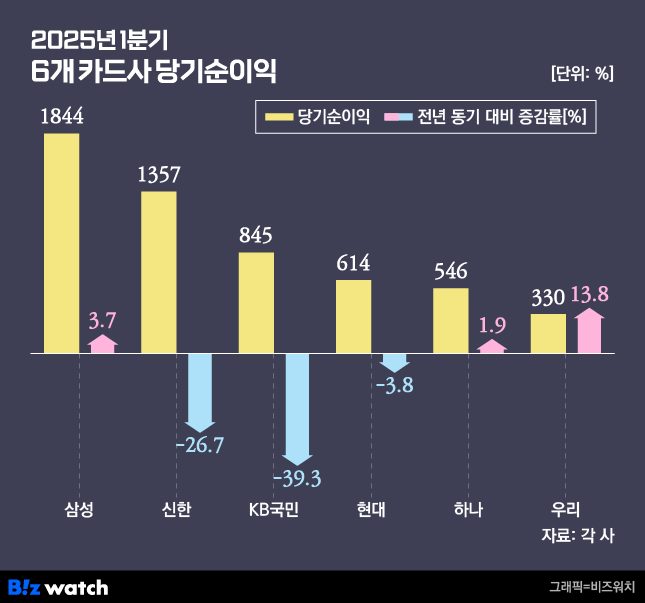

28일 카드업계에 따르면 올해 1분기 6개 카드사(삼성·신한·KB국민·현대·하나·우리)의 당기순이익은 5536억원으로 전년 동기(6550억원) 대비 15.5% 감소했다.

대형사, 대손비용 증가에 실적 직격탄

신한·KB국민·현대카드 등 3곳은 1분기 당기순이익이 줄었다. 신한카드의 올해 1분기 당기순이익은 1357억원으로 전년 동기(1906억원) 대비 26.7% 감소했다. KB국민카드는 6개 카드사 가운데 당기순이익 감소 폭이 가장 컸다. KB국민카드의 1분기 순이익은 845억원으로 전년 동기(1391억원) 대비 39.4%나 줄었다. 현대카드의 경우 순이익이 전년 동기보다 3.8% 줄어든 614억원으로 집계됐다.

신한카드와 KB국민카드는 대손 비용 증가가 실적 악화에 영향을 미쳤다. 신한카드의 1분기 대손충당금은 전년 동기 대비 313억원 증가했다. 신한카드의 대손충당금전입액은 2557억원으로 전년 동기 대비 13.8% 늘었고, KB국민카드도 충당금전입액이 2847억원으로 전년 동기 대비 46.5%나 증가했다.

삼성카드와 하나카드는 순이익이 한 자릿수대 증가해 업황 악화 속 비교적 선방했다는 평가다. 삼성카드의 1분기 순이익은 1844억원으로 전년 동기 대비 3.7% 증가했다. 하나카드는 전년 동기보다 1.9% 증가한 546억원을 기록했다. 우리카드의 경우 순이익이 전년 동기 대비 13.8% 증가한 330억원을 기록했다.

줄줄이 오른 연체율…2% 넘은 곳도

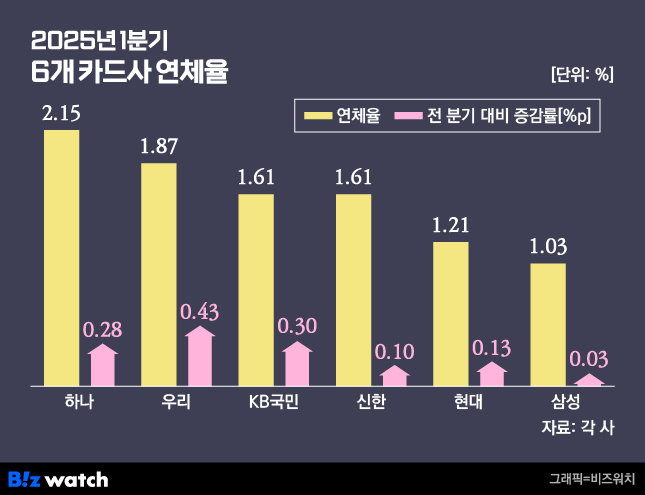

6개 카드사의 연체율은 일제히 상승해 건전성 관리에도 경고등이 켜졌다.

연체율이 가장 높은 곳은 하나카드로 6개 카드사 중 유일하게 2%대를 넘었다. 하나카드의 1분기 말 1개월 이상 연체율은 2.15%로 전 분기(1.87%)보다 0.28%포인트 증가했다. 이는 하나카드가 출범한 2014년 12월 이후 최고치다. 뒤이어 우리카드의 연체율이 1.87%로 전 분기(1.44%) 대비 0.48%포인트 올라, 가장 높은 상승세를 보였다.

KB국민카드와 신한카드의 연체율은 각각 1.61%를 기록했다. KB국민카드는 전 분기(1.31%) 대비 0.30%포인트, 신한카드는 전 분기(1.51%) 대비 0.10%포인트 상승했다. 현대카드도 연체율이 1.21%를 기록, 전년(1.08%)보다 0.13%포인트 악화했다.

연체율이 가장 낮은 곳은 삼성카드(1.03%)였다. 다만 삼성카드 역시 전 분기(1.00%)보다는 소폭(0.03%포인트) 연체율이 올랐다.

경기회복 지연…취약 차주 관리 어떻게?

카드사들의 연체율이 오른 것은 지난해 은행권 대출 규제가 강화하며 중·저신용자들이 카드론·현금서비스 등 카드 대출로 돈을 빌렸다가 경기가 악화하며 돈을 갚지 못하게 된 것이 영향을 미친 것으로 풀이된다. 실물경기가 둔화하고 경기 회복이 지연돼 개인사업자나 다중채무자를 중심으로 채무상환 부담이 지속하는 탓이다.

한국신용데이터의 '2024년 4분기 소상공인 동향' 보고서에 따르면 지난해 4분기 국내 총 개인사업자 대출잔액은 716조7000억원으로 이 가운데 비은행업권의 대출잔액(282조4000억원)이 39.4%를 차지하는 것으로 나타났다. 여신전문회사의 비중은 21조9000억원(3.1%)을 차지했다.

총 개인사업자 대출 연체금액은 11조3000억원으로, 비은행업권의 대출잔액 대비 연체금액 비중(3.2%)이 은행권(0.6%)보다 5배가량 많았다. 이 중 여전사의 대출잔액 대비 연체금액 비중은 1%로 집계됐다.

이에 카드사들은 건전성 관리 강화에 방점을 찍고 내실 경영을 최우선 목표로 삼았다. 신한카드는 신한신용정보와 함께 연체채권 밀착 관리를 추진하고 빅데이터 및 인공지능(AI) 기술 등을 활용한 채권 관리 효율화, 건전성 안정화 노력을 강화 중이다.

KB국민카드는 내부적으로 연체채권 회수율 제고를 위해 채권배분 전략을 최적화하고 다중채무자 등 취약 차주 유입 증가에 대응해 심사전략 정교화, 신용평가모델 업그레이드를 추진 중이다. 또 부실자산에 대한 적극적인 정리 실행력 제고를 추진하는 등 건전성 관리 강화 기조를 유지하고 있다.

우리카드는 고객 등급 ·고객군별 모니터링 체계 관리, 자산별 건전성 관리 강화 등을 통해 리스크를 최소화하고 대내외 경제 불확실성에 따른 부정적 영향에도 적극적으로 대응한다는 방침이다. 현대카드 역시 4월부터 신용등급 중·하위 및 위험 차주를 대상으로 한도를 강화하는 등 리스크관리 강화 추가 조치를 시행 중이다.

카드업계 한 관계자는 "실물경제 회복이 지연되면서 취약 차주를 중심으로 연체율이 상승하는 모습인데, 자영업자가 가장 큰 포션을 차지하고 있다"라며 "향후 경기회복 진행 시 점진적으로 건전성 지표가 개선될 것으로 전망한다"고 말했다.